Ohjelmasta on ilmestynyt uusi versio nimellä Kitsas

Kitupiikin tuki päättyy vuoden 2021 aikana. Suosittelemme siirtymistä Kitsaaseen viimeistään tilikauden vaihtuessa.

Ohjelma on edelleen ilmainen, kun kirjanpito tallennetaan omalle tietokoneelle. Kitsaaseen on saatavilla myös maksullisia lisäpalveluita.

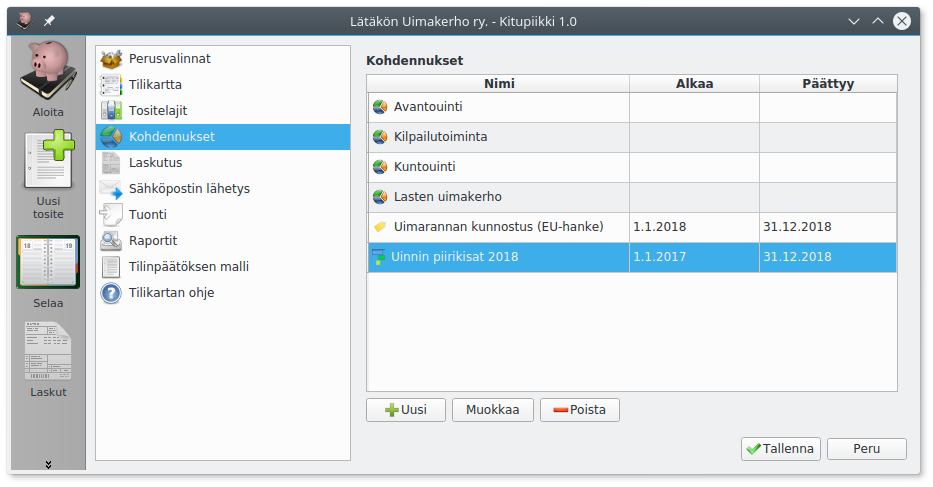

kitsas.fiKohdennukset¶

Kohdennuksilla voidaan tuloja ja menoja kohdentaa yhdistyksen eri jaostoille tai toimintaryhmille, yrityksen eri osastoille tai projekteille jne. Koko kirjanpito voidaan toteuttaa myös ilman kohdennuksia.

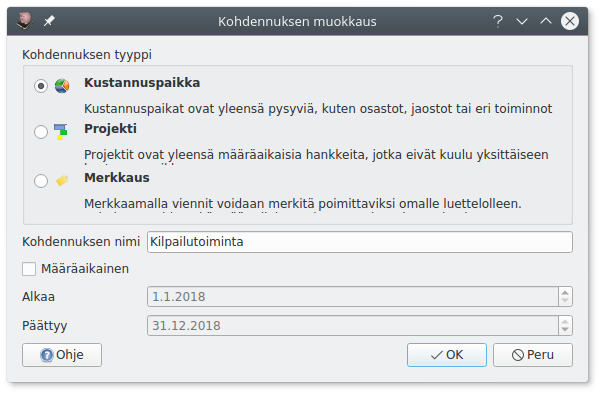

Kohdennukset voivat olla kustannuspaikkoja tai projekteja: Kustannuspaikat on luonteeltaan pysyviä (osastot, jaostot, eri toiminnot), kun taas projektit ovat vakituisen kustannuspaikkajaon ulkopuolisia hankkeita.

Kohdennukset ovat organisaation sisäistä laskentaa. Yhdistystoiminnassa kohdennuksia käytettäessä liitetään tilinpäätökseen yleensä eri toiminnanalojen erittelyt.

Merkkaukset ovat kirjauksiin liitettäviä merkkejä (tageja), joiden avulla kirjauksia voidaan poimia eri luetteloille, esimerkiksi pääkirjan ja päiväkirjan otteille. Toiminto on tarkoitettu erilaisten "korvamerkittyjen" rahojen, kuten avustusten seuraamiseen. Merkkauksen voi tehdä muun kohdennuksen (eli kustannuspaikan tai projektin) valitsemisen lisäksi ja samalle kirjaukselle voi tehdä useamman merkkauksen.

Kohdennukset tasetileillä

Oletuksena vain tulo- ja menotileillä käytetään kohdennuksia. Jokaisella tasetilillä, jolla halutaan käyttää kohdennuksia, on kohdennukset otettava erikseen käyttöön tilikartan muokkauksesta.

Kun kohdennukset on otettu käyttöön, huomioidaan kohdennukset esimerkiksi poistolaskelmassa, mutta erilaisten velkojen ja saatavien kohdentaminen vaatii usein käsityötä.

Esimerkkejä kohdennusten käyttämisestä¶

Yrityksen eri osastojen tuloja ja menoja seurataan määrittelemällä osastot kustannuspaikoiksi

Yhdistyksen jaostot toimivat itsenäisesti ja saavat käyttää rahojaan itse. Jaostot merkitään kustannuspaikoiksi, ja myös raha- sekä käyttöomaisuustileillä otetaan kohdennukset käyttöön.

Tapahtuman taloutta voidaan seurata muodostamalla se projektiksi.

Partiolippukunta kirjaa järjestämänsä leirin tuloiksi leirimaksut ja leiriä varten saadut avustukset ja kuluiksi leirin kustannukset. Näin leirin kustannuksia voidaan seurata ja kirjanpito osoittaa leiriä avustaneille, että kohdeavustukset ovat menneet juuri tämän leirin kuluihin.

Jos alueen lippukunnat järjestävät leirin yhdessä ja sopivat, että leiristä koituvat kulut jaetaan lippukuntien kesken osallistujien suhteissa mutta yksi lippukunta huolehtii rahaliikenteen, voi tämä lippukunta tehdä leiristä projektin. Projektin tuloiksi kirjataan leirimaksut ja avustukset ja menoiksi kaikki kulut. Jäämä laskutetaan osallistujien kesken ja merkitään projektin tuloiksi. Järjestäjälippukunta tekee omasta osuudestaan sisäisen kirjauksen kredit leiritoiminta debet leiriprojekti.

Avustettavan hankkeen varojen käyttöä voi seurata muodostamalla siitä merkkauksen.

Yhdistys on saanut avustusta leirialueen kunnostamiseen. Avustuksesta katettavat menot merkitään omalla merkkauksella ja avustuksen myöntäjälle toimitetaan pääkirjan ote, josta avustuksen käyttö selviää.